Аккредитив – условное обязательство финансового учреждения в выплате физ или юрлицу определенной суммы средств, оговоренных в договоре между двумя сторонами. Какие виды аккредитивов бывают и как верно провести процедуру? Мы расскажем в нашем материале.

Подробная информация об аккредитивах

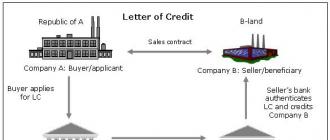

Аккредитив представляет собой операцию, производимую между одним либо двумя финансовыми организациями в безналичной форме. Основание для проведения – поданное заявление, которое должно быть оформлено по установленной форме и подано покупателем в пользу продавца услуг или поставщика товаров. Участвующими сторонами при заключении договора могут быть либо только физические лица, либо только юрлица и юрлицо и частное лицо.

Если говорить простым языком, то аккредитив является самой удобной формой взаимодействия между сторонами, однако в России этот вариант не так распространен как на Западе из-за своей сложности. Это форма расчета, гарантирующая получения платежа поставщику и выполнение всех прописанных в договоре условий для покупателя услуг либо товаров. Выглядит все довольно просто: после осуществления поставок товаров или оказания услуг, банк оплачивает требуемую сумму продавцу, а покупатель перечисляет средства в банк, оплачивая также и проценты (комиссию). Банк при аккредитиве выступает гарантом.

Такую форму расчетов можно использовать как для внутренней, так и для внешней экономической деятельности. Если речь идет о международной торговле, то вся процедура регламентируется правилами ведения документарных аккредитивов, которые были опубликован Международной торговой палатой в 2007 году.

Нередко аккредитив путают с факторингом или банковской гарантией, однако это немного разные понятия, и об их различиях вы узнаете чуть ниже.

Основные особенности аккредитивов – запоминаем

Аккредитив является достаточно новой формой расчетной на отечественном рынке, но чаще всего к нему прибегают редко не столько из-за сложностей оформления процедуры, сколько из-за незнания основных механизмов. Чтобы лучше понять весь процесс, давайте разберем его поэтапно:

- Заключается договор между партнерами, при этом в нем должны быть оговорены все условия передачи средств одному лицу от второго. Один участник обращается в банк, где открывает счет – на нем сохраняется сумма, которую до этого прописывают в договоре. Например, если поставщику нужно заплатить 450 тысяч рублей, именно столько и должно быть на счету.

- Поставщик обращается в банк и относит туда ценные бумаги, после чего банк-партнер предоставляет своему клиенту об открытии счета.

- После того, как поставщик выполнит все условия, прописанные в договоре, ему нужно предоставить в банк документы, которые подтверждают исполнение взятых обязательств.

- Все полученные бумаги проверяются, после чего поставщик получается средства, указанные в договоре.

Таким образом, в одной сделке принимают участие четыре участника: получатель и отправитель средств, два банка.

Правовое регулирование вопросов

Любые действия с аккредитивами регламентируются действующим законодательством РФ, соглашение должны быть составлено по всем нормам, которые прописаны в документах Центробанка, если договор на аккредитив будет заключаться между двумя резидентами РФ.

Особенно следует учитывать следующие нормативные акты:

- 867-873 статьи ГК РФ, где прописаны особенности ведения безналичным расчетов по аккредитиву.

- Положение ЦБ РФ «Положение об осуществлении безналичных переводов физическими лицами в РФ».

- Положение «Положение об осуществлении безналичных переводов физическими лицами в РФ», которые было принято ЦБ РФ.

Аккредитив и его плюсы и минусы

Главная особенность аккредитива в том, что это отличный инструмент безопасности сделки. Однако и тут есть некоторые нюансы. Потому прежде, чем вы решите воспользоваться аккредитивом, нужно узнать про его преимущества и недостатки более подробно.

К плюсам можно отнести:

- Гарант выдачи средств за услуги, оказанные поставщиком.

- Обеспечивается соблюдение всех условий договора.

- В случае если один из партнеров не выполнит условия договора, получится вернуть всю сумму средств в банке.

- Ответственность за выполнением договора лежит на банке.

- Если у вас нет уверенности в новом партнере, то аккредитив – лучший вариант, поскольку сделка будет гарантированно безопасной.

- Возможность безопасно проводить сделку даже на большие суммы, что особенно важно для физлиц. Не придется переживать, как перевозить и где хранить такую сумму средств.

Данные услуги предоставляют очень многие банковские учреждения, а потому с поиском банка проблем не должно возникнуть. Однако и у казалось бы на первый взгляд такого выгодного вида сотрудничества есть свои минусы, к которым относят:

- Многоэтапное документальное оформление сделки – довольно длительное и муторное.

- Необходимость оплаты банковской комиссии.

- Лица, которые впервые используют аккредитив, могут запутаться при оформлении документов.

Кроме того, достаточно длительным будет и перевод средств, поскольку нужно оформить массу документов.

Какие виды аккредитивов бывают?

Давайте рассмотрим, какими могут быть аккредитивы. Они разделяются на такие виды, как:

Также есть еще один вид – с «красной оговоркой». В случае наличия соответствующей просьбы финансовое учреждение выдаст поставщику деньги до того, как он предоставит документы об осуществлении доставки.

В России самым распространённым видом является безотзывный аккредитив, поскольку позволит защитить все стороны сделки.

Договор по аккредитиву – правила составления

При составлении договора очень важно, чтобы в документе были следующие пункты:

- Название банка, паспортные данные поставщика и покупателя.

- Сумма выплат.

- Должна быть указана аккредитивная форма расчета.

- Варианты извещения участников сделки.

- Срок действия договора – в течение этого времени должны быть исполнены условия соглашения.

- Ответственность сторон, которая может последовать при невыполнении условий договора.

Правда, мы указали лишь стандартные пункты, которые обязательно должны быть в договоре. Дополнительно могут быть прописаны иные условия. К примеру, можно прописать возможность получения не полного платежа, а долевых выплат.При этом аккредитив может быть оформлен как на физлицо, так и на компанию.

Если будет использоваться аккредитивная форма расчёта, в документе обязательно указывают:

- Наименование банка-эмитента.

- Название банковского учреждения, который обслуживание получателя средств.

- Наименование получателя.

- Общая сумма.

- Применяемый вид аккредитива.

- Вариант извещения об открытии аккредитива.

- Сроки действия, требования к оформлению документов.

- Ответственность.

- Условия оплаты.

Кроме того, в документ можно включить и иные условия, которые касаются порядка расчетов – например, частичные платежи. Платежи должны быть произведены в безналичном порядке – со света покупателя перечисляется определенная сумма на счет получателя.

Важно помнить – в случае нарушения при исполнении данной формы расчетов, несут ответственность банковские учреждения. Потому так важно верно оформлять все документы, чтобы не было проблем при перечислении средств.

Существующие формы расчетов – что нужно знать?

Как мы уже говорили, формы расчетов по аккредитиву определяются законодательством РФ. Все расчеты должны проводиться на специальных бланках с учетом следующих стандартов:

- Форма 0401063 для написания заявки на аккредитив.

- По форме 0401061составляется требование по платежам

При этом все расчеты обязательно должны отражаться в бухгалтерской документации на следующих счетах:

- Принято к исполнению – счет 9802 А.

- Расчеты отражаются на счете 2602 П.

- Гарантии участников – счет 9020 А.

- Комиссионные расходы отражаются по счету 7100 А.

Если обращаетесь за банковскими гарантиями при расчетах, очень важно не только верно открыть счет и соблюдать все правила составления документов, но и верно отражать операции в бухучете, поскольку со сделок «по безналу» также платятся налоги.

Вконтакте